ママが学ぼうシリーズ第二弾として開催している「お金の教育をする前に親が知っておくべきこと」。

講師は、まちの不動産屋を経営する不動産投資家であり、フィナンシャルプランナー、証券アナリストの資格をもつ“かねぺい先生”。3児のパパであり、家計を切り盛りする夫でもあります。

9月は基礎編として、基本的な「家計の考え方」を学びました。

その時の記事はこちら

前編はこちら:https://mamabeonline.net/mamabestyle/3934/

後編はこちら:https://mamabeonline.net/mamabestyle/3943/

二回目は発展編。「住宅ローンについて」と「長期の資産運用」について教えてもらいました。

住まいの価値、考えたことありますか?

朝から来ていただきありがとうございます!

住宅ローンを抱えていることが多い子育て世代。

「実際に、借り換えを検討したり、借り換えしたことあるよ!という方いますか?」という問いかけに参加してくれたパパさんから、

「震災後だったんですけど、最初にローンを組んだ銀行ではない銀行さんが、借り換えの提案をくれたんですよ。家買って1~2年のタイミングだったと思います。それで、借り換えた方がいいという判断になって銀行を変えたことがあります。」

という声が上がりました。

契約するだけでも一苦労の住宅ローンだから、無事に契約できたらそのまま〇年…ということもよくありますよね。

「銀行さんから提案してくるというというのは、今はあまりないですね。震災後は、様々な銀行が仙台に支店を出すタイミングだったようなので、それぞれの銀行がしのぎを削っていたのでは?と考えられます。今は、借りた方が意識して見直していく必要があります」

「その時に重要になってくるのが、残債がいくらあるか?金利はどうなのか?ということです。」

「借り換えをするべきか、しなくてもいいのか、そこを見極めるためにも基本的なことなのですが、現状を把握することからはじめてください。また、購入した戸建てやマンションが、現在どのくらいの価値があるのか?ということもチェックしておくといいと思います。時代や周辺環境の変化によって、買った時よりも価値がUPしたり、下がっているということも起こります。買った土地の価値は今どれくらいになるのか?もし売却するとしたらいくらで売れるのか?といった検証を時々やってみることをおすすめします!」

今住んでいる地域の状況をネットで検索することもできますし、価格ドットコムなどのサイトでも住宅ローン比較が簡単にできると教えてくれました。

残っている返済金額をどう扱うか、この点に関しては、基礎編で登場した「そのお金は価値は生むのか?」という視点で考えることがおすすめだそうです。

我慢が必要な投資、一喜一憂せず長期的目線を持つこと

説明に熱が入ります!

ここからは住宅の話から離れて、参加者さんがより気になっていたという「資産運用」の話に移っていきましょう。

本屋さんに行けば「資産運用」の本が平積みにされていたり、厚切りジェイソンの著書『ジェイソン流 お金の増やし方』が大ヒットしていたり、とにかく「資産運用」が流行っているということは感じている方も多いと思います。

興味が湧いて本を買って読むけれど、結局理解できず途中で諦めてしまう、という人もいますよね。

スタート地点で考えることをやめてしまうのはもったいない、ということで、かねぺい先生に優しく教えてもらいました。

まず伝えておきたいのは、いきなり運用しよう!とは思わないことです。

基礎編で話したように、第一に家計の把握が大事です。それから、向こう半年から2年程度の生活費を確保したうえで、資産運用に回せる資金を算出していくのがいいですね。

生活費を削ってまで資産運用はすべきではないと思っていて。

あくまで使っても問題ないお金、つまり余剰資金で資産運用を考えるほうがいいと思います。

いざ、資産運用をしようと考えたならば、その目的も明確にしておいてほしいですね。

長期的な資産を作っていくために、資産運用をしていこう!と考えるのがいいのではと思います。

投資のこと今まさに知りたかったんです!とパパさん

長期投資にはいくつか種類があるんです。

例えば、よく聞く言葉に「積み立て投資」というのがあると思います。

積み立て投資とは簡単に言うと、毎日、毎週、毎月といったような自分で決めたタイミングで、一定金額で金融商品を購入すること。購入価格を平準化し、あとは寝かせて増やしていくだけとなるので、とりあえずやってみたい!という方もチャレンジしやすい方法です。ただし、時間を要する話ではあります。

他には、「分散投資」があります。

リスクを分散する買い方で、例えば、日本国内だけでなく、他国の株にも投資することができます。

複数の銘柄や国や市場の金融商品を買って、値動きを分散化させることでリスクも分散するんです。

大事なことは、すぐには儲けることはできないとわかっていることですね。

株価は日々変化しています。

リーマンショックやコロナショックのような分かりやすい世の中の動きにはさらに大きく変動しますが、それ以外の些細な出来事でも変動しています。

一喜一憂せず、長期的な目線で我慢できるか?ということも投資には大事な心構えなんです。

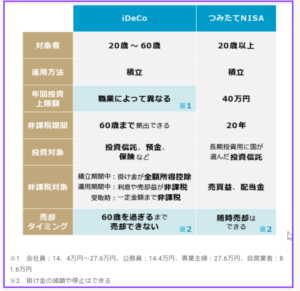

最後には「積立てNISA」「Ideco(イデコ)」の話題になりました。

「すでにやっています!」というママが一人いましたが、ほとんどがまだ手をつけていない状態。

「すでにやっています!」というママが一人いましたが、ほとんどがまだ手をつけていない状態。

上記のように、それぞれにメリットや注意点があるようなので、やった方がいいのか?やるとしたらどっち?ということを考えてみるのはいいかもしれません。

ちなみに、かねぺい先生のおすすめの一つは、積立NISA/iDeCoの非課税枠を使い月額3~5万円以内で毎日定額買付をすること。この表を参考にして考えてみてくださいね!

2回に渡ってお届けしてきたお金の講座。

私たち親自身も学校では、「お金」について習うことはなかったと思います。

成人年齢が18歳に引き下がったことで、早いうちからお金に関する責任も負う子も出てくるでしょう。

その子どもたちにきちんと教えてあげられるのは、大人であり、親です。

親である私たちこそ、お金に関する正確な知識を持っていることは、決して損はしないと思うのです。

盛りだくさんの内容だったので、100%の理解にまで到達できなかったこともあると思いますが、

子育て真っ只中の身近な専門家として、かねぺい先生のような存在を知ってもらえたこともよかったのではないかと思います。

ご参加ありがとうございました!

かねぺい先生、noteで情報発信中!不動産投資にまつわる情報など、専門的な内容をわかりやすくお届けしています!

(文:mamaBEonline!齋藤)